Учет объектов интеллектуальной собственности

Авторское право и объекты интеллектуальной собственности в современном мире играют серьезную роль. В ряде случаев, они стоят гораздо больше материальных активов. Однако даже опытные отечественные бухгалтеры порой не знают, как правильно вести учет таких активов, проводить инвентаризацию, оформлять документы. О специфике учета объектов интеллектуальной собственности подробно рассказано далее.

Правовой основой, регулирующей отношения в сфере прав на результаты интеллектуальной деятельности и средства индивидуализации, является четвертая часть Гражданского кодекса (разд. VII). Основной, но не единственной, нормативной базой для бухгалтерского учета собственности организации считается ПБУ 14/2007 «Учет нематериальных активов» (утв. приказом Минфина России от 27.12.2007 № 153н (далее — ПБУ 14/2007)).

Интеллектуальная собственность – это результат мыслительной деятельности, который стал причиной разработки проектов, создания услуг, приобретения товаров, организаций, которые в свою очередь нуждаются в получении персональной охраны с правовой точки зрения в соответствии с п.1 ст. 1225 ГК РФ.

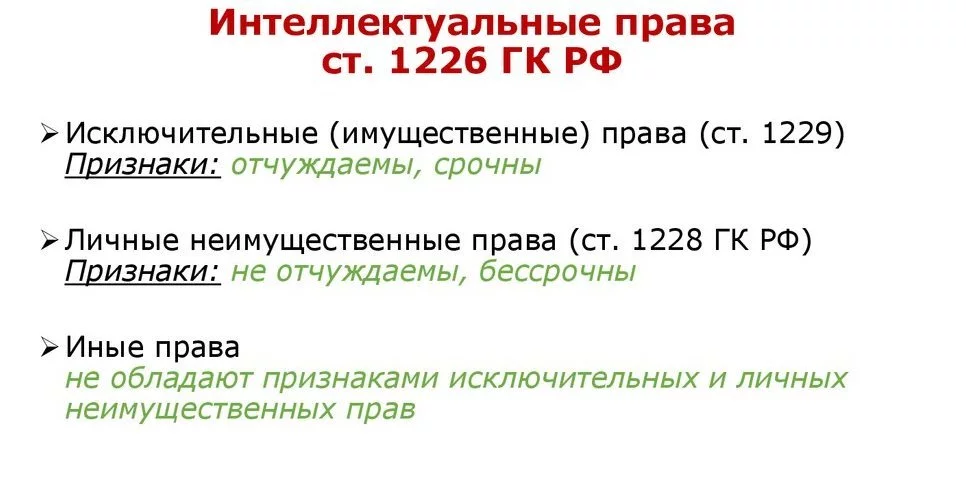

Важным моментом является то, что право не обязательно является исключительным. В данной сфере допускаются иные трактовки: право пользования или право доступа, например. Это прямо указано в ст. 1226 ГК РФ.

Поэтому в бухгалтерских документах такие нематериальные активы (НМА) могут фигурировать в разном виде. Права интеллектуальной собственности:

Классификация интеллектуальных прав, которые охраняются законодательством и имеют сроки действия, для удобства рассмотрения информации сведены в таблицу ниже.

В ПБУ 14/2007 предписывается в процессе вычисления ожидаемого времени использования нематериального актива, обязательно учитывать приблизительное время действия прав собственности на такой актив и срок действия интеллектуального права.

Можно подвести итог, что срок владения НМА в приведенных условиях бывает ограниченным по времени. Соответственно время использования документа не может быть больше приведенного срока в свидетельстве регистрации.

Следует отметить, что время полезного использования результатов интеллектуальной деятельности подвергается ежегодно контролю отчетности, что соответствует условиям документа 27 ПБУ 14/2007.

Один из важнейших вопросов, который обсуждается в третьем разделе, - это последующая переоценка стоимости НМА.

Проще всего это показать на примере бренда. Если компания успешно ведет свою деятельность, показывает высокую прибыль, привлекает инвестиции, а ее капитализация растет – нетрудно догадаться, что стоимость бренда также становится выше. Однако не совсем понятно, как именно подсчитывать новую стоимость. В данном случае применяются две модели:

Проводить инвентаризацию НМА необходимо в некоторых случаях:

Основными вариантами обнуления являются:

ИА считаются значительнее прав, а солидность организации рассматривается как нематериальный актив. В нормативных документах и учебниках, пособиях по бухгалтерии имеется понятие «капитал мыслительной деятельности». Но хотелось бы отвести несколько предложений об уровне солидности фирмы.

Термин «Деловая репутация» используется касательно физического лица в виде собственной нематериальной пользы (ст. 150 ГК РФ).

Деловая репутация предприятия не имеет термина со стороны юридического органа; солидность фирмы не имеет гражданскую оборотоспособность в качестве неотчуждаемого блага. Соответственно, репутация компании не считается составной единицей бухгалтерского учета, но остается в статусе НМА.

! Однако при покупке предприятия или компании целиком, новый владелец получает не только физические объекты (завод, офис, станки и пр.), но и различные нематериальные активы. И тут получается, что «деловая репутация» все-таки имеет ценность, так как передается вместе с фирмой.

Все потому, что «деловая репутация» не может существовать сама по себе – в отличии от бренда или логотипа, ее нельзя продать или передать во временное пользование.

Если внимательно рассмотреть, что такое стоимость бизнеса, то легко увидеть, что это разница между активами и обязательствами. То, что может быть в финансовой отчетности компании, с другой стороны есть цена, которую собственник сделки хочет получить при продаже бизнеса. Если сравнить две величины, то есть предлагаемые товары и услуги бизнеса (то что отображено в отчетности) и та величина, за которую хочет продать владелец компании, они будут считаться разными величинами.

Разница проявляется за счет неосязаемых немонетарных активов, которые есть в каждом бизнесе, но которых мы не найдем в отчетности фирмы. Вот такой НМА и есть «деловая репутация».

Например, компания имеет товары, основные средства, услуги, деньги, дебиторскую задолженность. Общая стоимость активов составляет 100 млн., рублей. У фирмы есть обязательства: осуществлять выплаты государственным структурам и сотрудникам. Допустим цена укладывается в 80 млн., рублей. Но в процессе продажи предпринимательского дела, хочется получить больше 20 млн., рублей.

За что продавец попросит компенсацию? За то, что бизнес имеет определенное имя на рынке, за то, что выстроены регламенты, настроены определенные системные процессы, есть связи с общественностью, наличие квалификации сотрудников, наличие новых разработок.

Несколько лет назад Государственная дума ввела новый стандарт для учета еще одного вида нематериального актива - ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Согласно данному документу, в своей бухгалтерской отчетности компания самостоятельно указывает разновидности поисковых затрат. При этом внеоборотные поисковые активы отражаются на субсчетах счета 08 «Вложения во внеоборотные активы».

Список расходов, который включен в ценовую политику нематериальных активов, предприятие устанавливает самостоятельно. В затраты на получение или разработку (нематериальных) активов входят:

Следует знать, что один домен означает наличие одного сайта. Но у информационной платформы может быть несколько таких имен. Принадлежность к стране можно определить по комбинации последних букв: например, .ru означает Россию, а .kz Казахстан. Клиент, кликнув мышью на ссылку перейдет на информационный портал, то есть «Актив».

Специфика деятельности в сети Интернет такова, что у одной компании может быть сразу несколько сайтов, причем их связь между собой никак не будет обозначаться. Такое положение вещей приводит к тому, что многие фирмы регистрируют дополнительные домены, чтобы увеличить свое присутствие на рынке (в данном случае, в результатах поиска). Служащим бухгалтерии, конечно, не просто учитывать такие нематериальные активы, правильно высчитывать их стоимость.

Важной единицей для осуществления гражданских прав считается оборотоспособность. (п. 1 ст. 129 ГК РФ). В этом отношении доменные имена являются настоящим активом: их можно купить/продать, передать другому владельцу и т.д.

Всем известно, что именные сайты имеют высокую продуктивность по привлечению клиентов. Судами подтверждено, что условия прав по оформлению устанавливаются и передаются от одного лица к другому 06.04.2011 № 18АП-2336/11. При этом в данной сфере также применяются обычаи делового оборота. А название сайта коррелируется с товарным знаком.

На практике это обозначает, что исключительное право на доменное имя является охраняемым средством индивидуализации в сети Интернет, которое как имущественное право может отчуждаться в пользу владельца товарного знака.

Подведя итог, можно сделать заключение: право на пользование доменным именем сохраняется, либо передается новому владельцу (п. 3 ПБУ 14/2007). Имя сайта соответствует нематериальным активам:

Время, рассчитанное на полезное использование, больше 12 месяцев.

При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования (п. 25 ПБУ 14/2007).

Однако даже в период регистрации домена, владельцы компании или аналитический отдел, не могут предположить срок полезного использования. В данном случае работникам бухгалтерии сложно вести учет. Поэтому специалисты рекомендуют ориентироваться на предельные сроки деятельности налогоплательщика, то есть устанавливать для сайтов срок использования равный 10 годам.

Правовой основой, регулирующей отношения в сфере прав на результаты интеллектуальной деятельности и средства индивидуализации, является четвертая часть Гражданского кодекса (разд. VII). Основной, но не единственной, нормативной базой для бухгалтерского учета собственности организации считается ПБУ 14/2007 «Учет нематериальных активов» (утв. приказом Минфина России от 27.12.2007 № 153н (далее — ПБУ 14/2007)).

Интеллектуальная собственность – это результат мыслительной деятельности, который стал причиной разработки проектов, создания услуг, приобретения товаров, организаций, которые в свою очередь нуждаются в получении персональной охраны с правовой точки зрения в соответствии с п.1 ст. 1225 ГК РФ.

Важным моментом является то, что право не обязательно является исключительным. В данной сфере допускаются иные трактовки: право пользования или право доступа, например. Это прямо указано в ст. 1226 ГК РФ.

Поэтому в бухгалтерских документах такие нематериальные активы (НМА) могут фигурировать в разном виде. Права интеллектуальной собственности:

- Патентные.

- Тайна рецептов производства, нюансы изготовления продукции.

- Авторство.

- Издательство.

- Селекционные параметры, которые позволили достичь блестящих результатов при получении культурных растений.

Классификация интеллектуальных прав, которые охраняются законодательством и имеют сроки действия, для удобства рассмотрения информации сведены в таблицу ниже.

В ПБУ 14/2007 предписывается в процессе вычисления ожидаемого времени использования нематериального актива, обязательно учитывать приблизительное время действия прав собственности на такой актив и срок действия интеллектуального права.

Можно подвести итог, что срок владения НМА в приведенных условиях бывает ограниченным по времени. Соответственно время использования документа не может быть больше приведенного срока в свидетельстве регистрации.

Следует отметить, что время полезного использования результатов интеллектуальной деятельности подвергается ежегодно контролю отчетности, что соответствует условиям документа 27 ПБУ 14/2007.

Один из важнейших вопросов, который обсуждается в третьем разделе, - это последующая переоценка стоимости НМА.

Проще всего это показать на примере бренда. Если компания успешно ведет свою деятельность, показывает высокую прибыль, привлекает инвестиции, а ее капитализация растет – нетрудно догадаться, что стоимость бренда также становится выше. Однако не совсем понятно, как именно подсчитывать новую стоимость. В данном случае применяются две модели:

- Метод виртуальных продаж (сколько денег возможно заработать, продав бренд или логотип в настоящий момент времени).

- Планирование и фиксирование ожидаемого дохода, который может быть получен от аренды логотипа. В данном случае речь идет о франчайзинге.

Проводить инвентаризацию НМА необходимо в некоторых случаях:

- В процессе передачи НМА в аренду.

- При установлении следов кражи.

- При увольнении бухгалтерии.

Основными вариантами обнуления являются:

- Прекращение срока действия исключительных прав организации.

- Переход полной собственности к другим лицам без оформления договора.

Интеллектуальные права, активы и капитал

Авторские права ассиметрично равны объектам учета. Резервы, предназначенные для разработок активов в отличие от силы юридических прав, имеют гораздо более масштабную широту использования.ИА считаются значительнее прав, а солидность организации рассматривается как нематериальный актив. В нормативных документах и учебниках, пособиях по бухгалтерии имеется понятие «капитал мыслительной деятельности». Но хотелось бы отвести несколько предложений об уровне солидности фирмы.

Термин «Деловая репутация» используется касательно физического лица в виде собственной нематериальной пользы (ст. 150 ГК РФ).

Деловая репутация предприятия не имеет термина со стороны юридического органа; солидность фирмы не имеет гражданскую оборотоспособность в качестве неотчуждаемого блага. Соответственно, репутация компании не считается составной единицей бухгалтерского учета, но остается в статусе НМА.

! Однако при покупке предприятия или компании целиком, новый владелец получает не только физические объекты (завод, офис, станки и пр.), но и различные нематериальные активы. И тут получается, что «деловая репутация» все-таки имеет ценность, так как передается вместе с фирмой.

- Компетенция персонала.

- Дела на рынке.

- Подписанные контракты.

- Договоренности.

- Полученные одобрения.

Все потому, что «деловая репутация» не может существовать сама по себе – в отличии от бренда или логотипа, ее нельзя продать или передать во временное пользование.

Если внимательно рассмотреть, что такое стоимость бизнеса, то легко увидеть, что это разница между активами и обязательствами. То, что может быть в финансовой отчетности компании, с другой стороны есть цена, которую собственник сделки хочет получить при продаже бизнеса. Если сравнить две величины, то есть предлагаемые товары и услуги бизнеса (то что отображено в отчетности) и та величина, за которую хочет продать владелец компании, они будут считаться разными величинами.

Разница проявляется за счет неосязаемых немонетарных активов, которые есть в каждом бизнесе, но которых мы не найдем в отчетности фирмы. Вот такой НМА и есть «деловая репутация».

Например, компания имеет товары, основные средства, услуги, деньги, дебиторскую задолженность. Общая стоимость активов составляет 100 млн., рублей. У фирмы есть обязательства: осуществлять выплаты государственным структурам и сотрудникам. Допустим цена укладывается в 80 млн., рублей. Но в процессе продажи предпринимательского дела, хочется получить больше 20 млн., рублей.

За что продавец попросит компенсацию? За то, что бизнес имеет определенное имя на рынке, за то, что выстроены регламенты, настроены определенные системные процессы, есть связи с общественностью, наличие квалификации сотрудников, наличие новых разработок.

Место интеллектуальной собственности в учете и отчетности

ПБУ 14/2007 хоть и считается основой, является не единственным стандартом учета, который предназначен для отображения интеллектуальных активов. Регистрация и оформление расходных средств, потраченных на научно-технические эксперименты, проводится в соответствии с ПБУ 17/02, что регламентировано Приказом Министерства финансов РФ № 115н от 19 ноя 2002 года.Несколько лет назад Государственная дума ввела новый стандарт для учета еще одного вида нематериального актива - ПБУ 24/2011 «Учет затрат на освоение природных ресурсов». Согласно данному документу, в своей бухгалтерской отчетности компания самостоятельно указывает разновидности поисковых затрат. При этом внеоборотные поисковые активы отражаются на субсчетах счета 08 «Вложения во внеоборотные активы».

Список расходов, который включен в ценовую политику нематериальных активов, предприятие устанавливает самостоятельно. В затраты на получение или разработку (нематериальных) активов входят:

- Цена получения лицензии на добычу нефти, ценного металла.

- Расход на получение геологических параметров на изучение месторасположения газа, алмазов и других природных ископаемых.

- Расход на регистрацию справок, ценных бумаг, предназначенных для регистрации лицензии.

- Покупка услуги участия в аукционе.

- Любые траты, которые понесла компания в ходе 3D или 4D сейсморазведки.

- Бурение опорных и/или структурных скважин, а также сопутствующие расходы.

- Другие расходы, которые связаны с нематериальными активами.

Доменные имена и другие интернет-ресурсы

Создание доменных имен, сайтов регламентируется ФЗ, которое содержит пункты о защите и безопасности данных.Следует знать, что один домен означает наличие одного сайта. Но у информационной платформы может быть несколько таких имен. Принадлежность к стране можно определить по комбинации последних букв: например, .ru означает Россию, а .kz Казахстан. Клиент, кликнув мышью на ссылку перейдет на информационный портал, то есть «Актив».

Специфика деятельности в сети Интернет такова, что у одной компании может быть сразу несколько сайтов, причем их связь между собой никак не будет обозначаться. Такое положение вещей приводит к тому, что многие фирмы регистрируют дополнительные домены, чтобы увеличить свое присутствие на рынке (в данном случае, в результатах поиска). Служащим бухгалтерии, конечно, не просто учитывать такие нематериальные активы, правильно высчитывать их стоимость.

Важной единицей для осуществления гражданских прав считается оборотоспособность. (п. 1 ст. 129 ГК РФ). В этом отношении доменные имена являются настоящим активом: их можно купить/продать, передать другому владельцу и т.д.

Всем известно, что именные сайты имеют высокую продуктивность по привлечению клиентов. Судами подтверждено, что условия прав по оформлению устанавливаются и передаются от одного лица к другому 06.04.2011 № 18АП-2336/11. При этом в данной сфере также применяются обычаи делового оборота. А название сайта коррелируется с товарным знаком.

На практике это обозначает, что исключительное право на доменное имя является охраняемым средством индивидуализации в сети Интернет, которое как имущественное право может отчуждаться в пользу владельца товарного знака.

Подведя итог, можно сделать заключение: право на пользование доменным именем сохраняется, либо передается новому владельцу (п. 3 ПБУ 14/2007). Имя сайта соответствует нематериальным активам:

Время, рассчитанное на полезное использование, больше 12 месяцев.

- Приносит материальную прибыль.

- Не планируется продажа платформы.

- Предприятие имеет право получать прибыль от работы сайта.

- Первоначальную цену объекта можно посчитать.

- Единица не имеет материальную целостность.

При принятии нематериального актива к бухгалтерскому учету организация определяет срок его полезного использования (п. 25 ПБУ 14/2007).

Однако даже в период регистрации домена, владельцы компании или аналитический отдел, не могут предположить срок полезного использования. В данном случае работникам бухгалтерии сложно вести учет. Поэтому специалисты рекомендуют ориентироваться на предельные сроки деятельности налогоплательщика, то есть устанавливать для сайтов срок использования равный 10 годам.

Генеральный директор «Самитов Консалтинг»

Самитов Марат

Если у тебя остались вопросы – пиши их в онлайн чат или наш WhatsApp